Despite a whole lot of urban residential development projects lately, Montreal is still losing about 20,000 young people to the surrounding suburbs each year. The city recently released this ad campaign which targets young families.

The second ad immediately brought to mind some research that I did while working on Équiterre’s ecological transportation project a few years ago. As as educator in alternative transportation, I regularly met people who claimed that they were “prisoners of their cars” (a direct quote) because their suburban neighbourhoods were not serviced by adequate public transit, and were to far to use cycling as a viable means of transportation. They often told me that they would love to settle in the city but it was simply to expensive.

So I decided to crunch some number to try and determine whether city living is really reserved for a wealthy elite, or whether this is simply a common misperception.

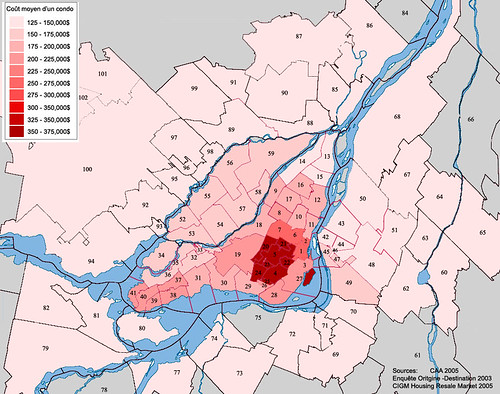

First, take a look at the price of housing – the following map shows the cost of a 2-bedroom condo in 2005 according to statistics collected by the Canadian Mortgage and Housing Corporation.

Note that the CMHC stats lump together some boroughs such as the Westmount-NDG-CDN-CSL-Outemont blob in the centre of the island where housing prices are at their highest. A similar map could be drawn for single-family dwellings, although there are obviously far fewer available in the central areas. Renters have far less of a variation in cost across the region.

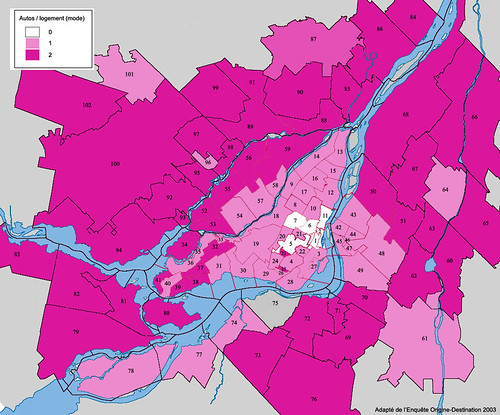

As you’d expect, housing prices decrease the further you go from the urban centre. But what happens when you take into account that car-ownership is a necessity in most suburban areas, and some families require 2 or 3 cars to meet their commuting needs?

The next map shows the number of cars owned per household in 2003 (the mode is used, in order to display the number of cars owned by the majority of households in each borough or municipality).

These statistics are from the Agence Métropolitaine de Transport’s 2003 Enquête Origine-Destination. They do this study every 5 years and are currently collecting data for the 2008 edition. In RosemontVilleray, the Plateau, Hochelaga-Maisonneuve, and Cote-des-Neiges, the majority of families did not own a car in 2003.

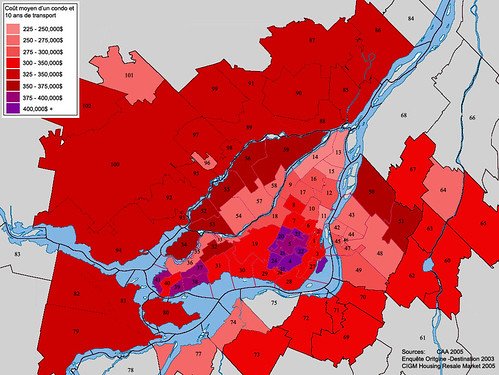

The Canadian Automobile Association estimates that owning and operating a car costs about $10,000 per year (driving 18k km). This includes financing, insurance, gas (at a moderate $1 per litre) and maintenance, but does not include parking fees.

The next map ads together the cost of the housing with vehicle ownership over a 10 year period. We can see that the cost of living evens out quite a lot across the region:

A couple of things are oversimplified and not taken into account in this analysis. One is the variation in property taxes, which are generally higher in Montreal than in the surrounding areas. Another is that suburban households may be larger on average, which could explain part of their higher degree of car ownership. I hope to do a more complete analysis once the 2008 data becomes available.

One of the main obstacles facing young families who do want to live in the city is the availability of suitable housing. The city of Montreal recently announced a subsidy of $15,000 per unit for developpers who meet a number of family-friendly criteria such as multiple bedrooms, yard access, and accessibility to services. A first phase of this project aims to provide 300 new family-oriented homes, although admittedly this is hardly a stop on flow of young families towards the suburbs.

16 comments

Hi Alanah,

have you seen this great campaing going on, the concours cocktail transport ? This contest allows two citizens to win one year of sustainable transportation ($2500 value). This year, people can also blog pictures and videos for extra prizes. Take a look and spread the word: anwww.equiterre.org/cocktail

One thing I’m curious about concerning a couple on the maps is tracts 64 and 96. The car ownership map shows them with lower rates of car ownership while being completely surrounded by high car ownership tracts while the cost of the housing with vehicle ownership map show them as islands of pink surrounded by red. Does anyone know municipalities/neighbourhoods they represent and why they seem to be islands of low-income and low car ownership? Are they higher densitiy areas? Public housing? Or something else?

Good question, Chris. The pockets of lower car ownership are small towns:

# 61 St-Jean sur Richelieu

# 96 Ste-Therese

# 101 St-Jerome

There may be better local public transit and people are also able to cycle and walk more as they are probably closer to jobs, shops, and other services. More about that in this post:

https://spacing.ca/montreal/2008/03/19/a-smorgasbord-of-montreal-transportation-stats/

#64 is Beloeil, which don’t have an explanation for.

First, congratulation for a nice post!

There is a small mistake on the scale:

…

300-350

325-350

…

I guess the first line should read 300-325.

Beaucoup de gens autour de moi se demandent si ils doivent acheter ou louer, en ville ou en banlieu… J’ai hate de voir plus d’études sur le sujet!

J’ai personellement l’impréssion qu’il y’a un rêve d’espace qui nait parfois d’un besoin de surconsommer, enfin, sans vouloir tomber dans le cliché… Mais le rêve du chien, du bébé et de la pelouse à couper semble parfois tristement vrai.

Et bon, le cout de la vie ce n’est pas que les factures de la ville, c’est aussi l’absence de culture et de lieu de rencontre dans certaines banlieux, un appauvrissement de la vie. Parfois 100 pi² de moin ca vaut bien des festivales, des grands parcs, des activités. Mais ca, c’est plus dûr à partager et c’est différent pour tous.

C’est bizarre aussi que le #11 (Hochelaga?) soit lui aussi isolé en terme de cout.

Enfin, keep it up! :-)

Une autre avantage d’habiter en ville, Alex, est les voisins divers et intéressantes!

Coût d’un condo à Montréal: $300,000

Coût d’un bungalow à St-Fond-les-Creux: $160,000

Coût d’une auto pendant la durée de l’hypothèque de 25 ans: $250,000

Valeur de l’équité quand on prend sa retraite à Montréal: $550,000

Valeur de l’équité quand on prend sa retraite à Stt-Fond-les-Creux: $160,000

Qui des deux aura la meilleure retraite???

@ Jean Naimard, mouais, mais pour profiter du pactole de $550,000 une fois en retraite il faudrait… le vendre et aller s’installer à St Fond Les Creux…

(sans compter que même si tu achètes un condo à $300,000 à Montréal, il se peut que tu aies *aussi* une voiture à payer…)

Étude intéressante sur le fond mais qui demande plus de substance.

Je serais surpris du nombre de condos a deux chambres sont disponibles dans les banlieux comparativement a ce que les gens recherchent vraiment en quittant la ville centre… soit plus de pids de carrés de superficie habitable. Ce que je veux dire, les gens ne déménage pas en banlieu pour un condo a deux chambres, votre prémisse se basait sur les jeunes familles qui quittaient la ville n’est-ce pas?

Dans mon coin à Ste-Dorothée a Laval, très peu de logements sont des condos a deux chambres, la grande majorité sont des maisons unifamiliale offrant beaucoup d’espace pour les familles.

Je ne sais pas si la SCHL offre des statistiques sur la dimension moyenne des logements par tracts, de moyenne des prix par pied carré, etc. Ce qui serait une comparaison beaucoup plus juste.

Mais si vous tenez de comparer les condos a deux chambres seulement, combien pariez-vous que ceux en banlieu offrent quand même plus d’espace? ;)

Very intriguing post, on of the best I’ve seen on here!

What’s that area number 96? It seems like that’s the money spot!! Is it St Therese?

yes, number 96 is Ste-Therese. The average family owns one car. There is a higher proportion of people who get around by cycling and walking (10-15% of trips rather than about 5% in a lot of the other suburbs).

Afterall, New Urbanists were inspired by small towns…

I live in Longueuil, I don’t have a second car, and I still couldn’t afford the condo I wanted on the island, let alone a duplex.

I’d be curious to know how it would all compare once you add the municipal taxes…

It’s not important Mel, they want you to believe that you live a miserable life in the ‘burbs :) Municipal taxes obviously pay for themselves.

It’s always important to interpret the statements respondents give for not wanting to live in the city. As a planning and development consultant for mixed-use (mostly new urbanist) projects in US i’ve frequently encountered a similar issue. People will report that living in the city is too expensive. What they really mean is that ownership in a large unit, with a backyard, and a garage, is too expensive.

From Missouri to New York, i’ve encountered a huge interest in a more urban lifestyle, however, the interest in making some of the sacrifices common to urbanism (renting vs. owning, less space, public vs. private amenities) is not as common (note, i am not suggesting these sacrifices are ineluctable, merely that for people of modest means they are often necessary).

I suspect that if you reran this analysis adjusting for some basic housing characteristics you would find the cost of living in more urban neighborhoods more expensive, even when getting rid of both cars.

The real piece missing from the cost comparison is not the property taxes (although they are significant) but the interest expense. If a condo is $100k more expensive, additional interest expense will come out at well over $4000 per year for the first few years of the mortgage, partially offsetting the cost of an extra car.

As someone living in 700 sq ft rental, 4 blocks from my office, i find the lifestyle choices of the (450) set baffling. However, when working with developers we invariably come to the same conclusions after interviewing home buyers and brokers: yuppies, students, and older professionals of sufficient means to buy large multi-family or attached product, are the demographic groups with majority interest in living in an urban setting – even then, many of them still want a huge house with a yard.

I often use the “success” of the burbs around montreal as an example of the danger of drinking the urbanism kool-aid. Much as there’s a “growing movement” towards healthy eating while McDonald’s posts record profits, so too is there a trend toward urbanism that a majority of new home buyers apparently haven’t heard of.

Despite my nit-picking, loved the post.

Je sais que je suis 1 an en retard mais je crois qu’il peut être intéressant de répondre à Jean Naimard.

La seule façon de faire l’exercice que vous avez fait est de faire une analyse coûts-bénéfices basée sur des hypothèses le mieux chiffré possible. Aussi, il faut mentionner que ces hypothèse ne sont pas parfaite et elles peuvent être attaqués.

Si l’on considère que la maison à St-Fond-les-Creux s’apprécie selon l’inflation, alors, sa valeur dans 25 ans sera de $259,299 (160,000×1.0195^25). Si l’on consière que la maison à Montréal s’apprécie 50% plus rapidemment que l’inflation dû à un engouement pour les maisons à Montréal, alors, sa valeur dans 25 ans sera de $616,798 (300,000×1.02925^25). Le taux d’inflation de 1.95% est basée sur celui de la Banque du Canada de 1994 à 2009.

Maintenant on doit calculer le coût net en liquidité supplémentaire dû au fait d’habiter Montreal. Comme votre hypothèque sera de $140,000 supplémentaire, il vous en coûtera $809.39 par mois de plus pendant 25 ans. Faites la fonction PMT dans Excel – PMT(.4074;300;140,000). Hypothèse que le taux d’intérêt sera de 5% en moyenne donc on fait 1.05^(1/12)-1=.4074. Il y a 300 périodes, c’est à dire 12×25=300.

Évidemment, il y aura d’autre coûts supplémentaires, aussi ai-je ajouté $100 par mois de plus en taxes municipales (je présumme que la maison de 300K coûte plus cher de taxes). L’assurance-habitation sera plus cher aussi, j’ai évaluer que ce serait 20$ par mois de plus. Aussi, prendre l’autobus coûte $60/mois net après avoir soustrait le crédit d’impôt pour transport en commun. Donc, le total des coûts supplémentaires dû au fait d’habiter MTL sera de $989.39 par mois (809+100+20+60).

Maintenant il faut calculer les économies. Selon le CAA(2008), les coûts totaux(Colbalt)=6,500+0.138x (x étant le nombre de KM parcouru annuellement) ou si vous préférez 6,500$ de coûts fixes et 13.8 cents de coûts variables le KM parcouru.

Je vais faire 2 hypothèses. La première est que la personne qui habite MTL souhaite quand même avoir une auto (pour d’autres avantages comme sortir le soir, la fin de semaine, pendant les vacances, faire les courses, ect).

Selon cette hypothèse, seulement les coûts variables sont pertinents car les 2 personnes assumeront les coûts fixes. Selon moi, la personne qui habite St-Fond-Le-Creux fera 12,000KM pour se rendre au travail, ce qui lui coûtera $138 par mois de plus (.138×12,000/12). Il devra aussi payer $100/mois pour le stationnement, $50 par mois en dévaluation supplémentaire (comme il fait plus de KM par année, sa voiture se dépréciera plus vite) et $20 par mois de plus d’assurance (comme il roule plus, il paiera plus chère d’assurances). Tout ces coûts supplémentaire représentent $308 par mois (138+100+50+20).

La différence de coûts est donc de $681.39 par mois (989.39-308) au bénéfice de celui qui habite St-Fond-Le-Creux. Enfin, dans Excel, mettez 681.89 par mois pendant 300 mois, puis au 301e mois, encaisser le différentiel de prix de $357,499.33 (616,798.27-259,298.94). Le TRI (Taux de Rendement Interne) est de 4.19% (1.0034303^12-1).

Conclusion, pour l’hypothèse 1, cela vous coûtera $681.39 de plus par mois pour habiter MTL. En contrepartie, vous ramasserez une équité de $357,499.33, ce qui correspond à un rendement de 4.19% sur votre investissement.

Critique : si la personne qui habite St-Fond-Les-Creux investie ses liquidités supplémentaire à la bourse, elle fera un rendement de 10% en moyenne, ce qui est suppérieur à votre 4.19% :)

Hypothèse 2: la personne qui habite MTL n’a pas de voiture effectivement. Elle épargne donc $780 par mois ((6,500+1,656+1200)/12) (Coûts Fixes+Coûts Variables+Parking).

À ce moment, le coût supplémentaire en liquidité d’habiter MTL est de $209.39 par mois encore une fois au bénéfice de la personne habitant St-Fond-Le-Creux. À la fin des 25 ans, vous ramassez l’équité supplémentaire de $357,499.33 . Remettez ces chiffres dans Excel et cette fois, le TRI est de 12% (Cette fois vous avez fait plus d’argent :)

Évidemment, il y a plein de limite au modèle:

1- On ne sait pas d’avance l’augmentation des prix dans chacune des villes.

2- On ne connait pas les taux hypothécaires futurs.

3- On ne connait pas réellement le différentiel de taxes municipales.

4- On n’a pas tenu compte du temps de transport.

5- Il est probablement possible d’épargner sur les coûts de la voiture. Avoir une voiture plus économique en coûts variables (Echo, SMART). Prendre une marge de crédit pour payer l’auto (le taux est significativement plus bas que sur un prêt-auto), on peut magasiner l’assurance.

Je sais que je suis très en retard par rapport à la publication de commentaire, mais j’ai récemment utilisé cet article comme référence pour expliquer comment les coûts de transport peuvent avoir un impact sur l’accès à la propriété.

Je voulais juste faire un commentaire méthodologique. Il peut être dangereux d’utiliser le mode pour faire des analyses. Il est souvent faux de dire qu’il s’agit de la situation de la «majorité» de la population. En fait, c’est la situation vécue par le plus grand groupe, mais il ne forme souvent pas la majorité. Par exemple, les données OD 2003 montrent que le mode pour la possession automobile au plateau est de 0, mais la majorité de la population du plateau possède une voiture ou plus (54% dans mon souvenir, je peux me tromper).

Cela ne remet pas en cause cette analyse, il faut juste s’assurer que la nuance est claire.